|

El enfoque estratégico en las organizaciones |

|

07 de Febrero, 2012

·

Robinson Castellanos, Edmundo |

Tienes que aprender a dirigir en situaciones donde tú no posees autoridad de mando, en donde no se te controla o controlas (1) 1. Introducción En los últimos años, dentro del área administrativa y de dirección emerge con fuerza el concepto del Balanced Scorecard (Cuadro de Mando Integral, CMI) elaborado por Kaplan y Norton, cuyo impacto empresarial en los Estados Unidos está fuera de toda duda, y del cual pretendo exponer sus aspectos relevantes. En su origen (1992), el concepto de Balanced Scorecard (CMI) consistía esencialmente en una herramienta de medición; posteriormente (1996) evolucionó hacia una herramienta de implantación estratégica integral, en un Sistema de administración del desempeño que alinea y enfoca los esfuerzos y recursos de la organización utilizando los indicadores de gestión para conducir las estrategias y para crear valor a largo plazo, que en la actualidad resulta útil en la llamada Gestión estratégica integral en las organizaciones. 2. La Planeación Estratégica (PE) 2.1 Conceptos básicos. · Concepto de Estrategia: Se refiere fundamentalmente a la formulación básica de una Misión, una Visión, Propósitos y Objetivos, las Políticas y Programas para llevarlas a cabo y de los métodos para asegurarnos de que la implantación cumpla con los fines propuestos.

· Concepto de Planeación Estratégica: Proceso mediante el cual la organización determina y mantiene las relaciones de la propia organización con su entorno a través de la determinación de objetivos y el esfuerzo sistemático de generar una relación deseable para el futuro, asignando los recursos que nos lleven a ese fin.

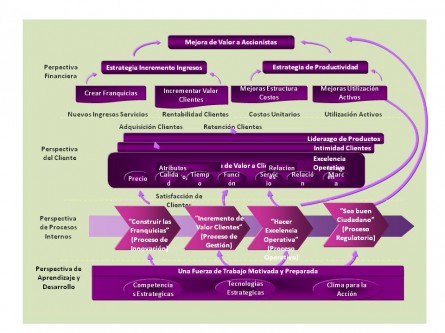

· Concepto de Administración Estratégica: Se ocupa de los aspectos dentro del proceso administrativo que se involucran con asegurar la viabilidad organizacional y que los recursos de la entidad se adecuen al entorno de tal manera que se permita la eficiente realización de los objetivos corporativos, utilizando cursos de acción con un riesgo aceptable. La PE es un plan que describe a una organización y su medio en un punto especifico del tiempo en el futuro. Esta PE describe el medio ambiente y las fuerzas que impactaran a la organización de afuera hacia adentro y de adentro hacia afuera. Delinea lo que la organización escoge hacer y como seria si logra estos objetivos. La PE consiste en dos elementos: 1. el Plan estratégico que describe las condiciones deseadas para el futuro, y 2. el plan táctico necesario para realizar en el presente el estado futuro deseado (2) La PE es la manera de considerar el riesgo, opciones y el impacto de las fuerzas del medio para incrementar las probabilidades de acierto. En la PE se debe trabajar con relación a los aspectos tecnológicos, sociales y políticos antes de considerar los económicos. En la PE existe siempre el reto y los riesgos por la toma de decisión, donde los administradores competentes tienen la capacidad de entender esos riesgos y pensar de manera creativa, con imaginación e iniciativa ante los nuevos retos (3). 3. Creando la organización orientada a la gestión de enfoque estratégico. Las mediciones financieras no pueden medir las actividades que crean valor en los activos intangibles de la organización: las habilidades, competencias, motivación de los empleados; tecnología de información y bases de datos; procesos operativos eficientes y responsivos; innovación de productos y servicios; lealtad de los clientes; aprobación reglamentaria y de la sociedad. Para sobresalir y competir con base en el conocimiento, es crítica la habilidad de las organizaciones para desarrollar, alimentar y movilizar los activos intangibles. Las estadísticas demuestran que una buena estrategia no es suficiente; incluso la estrategia mejor formulada fracasa si la organización no puede implementarla. Desde principios de los ochenta, una investigación de consultores de Gestión reportó que menos del diez por ciento de las estrategias formuladas con eficacia fueron exitosamente implementadas (4). En la mayoría de los casos –estimamos que el setenta por ciento- el verdadero problema no es [malas estrategias sino]… mala ejecución… (5). La PE como una herramienta para medir el desempeño de las empresas por medio del Balanced Scorecard ha ofrecido un marco para analizar la estrategia utilizada, más allá de los indicadores financieros, y crear valor desde cuatro perspectivas diferentes: · La financiera: la estrategia de crecimiento, rentabilidad y riesgo vista desde la perspectiva del accionista. · La del cliente: la estrategia para crear valor y diferenciación desde la perspectiva del cliente. · La del proceso interno: las prioridades estratégicas de los distintos procesos del negocio que crean satisfacción para el cliente y los accionistas.

· La del aprendizaje y el crecimiento: las prioridades para crear un clima que soporte el cambio, la innovación y el crecimiento organizacional. 3.1 Los Criterios para Evaluar la Gestión. La posibilidad de que sea más importante la ejecución que la calidad de la Estrategia. |

|

La Eficacia con la que se llevan a cabo las Estrategias- La Credibilidad de la Administración

- La Calidad de las Estrategias

- La Competencia para generar nuevos productos y/o servicios

- La gente

3.2 Sistema de control de gestión. El Balanced Scorecard permitió a los ejecutivos evaluar cómo sus unidades de negocio creaban valor para los clientes actuales y futuros, sin desviar el interés del desempeño financiero. Trascendió su concepción original como "sistema de control de gestión" para convertirse en un nuevo proceso de gestión estratégica (Ver figura 1).

Figura 1. Sistema de control de gestión

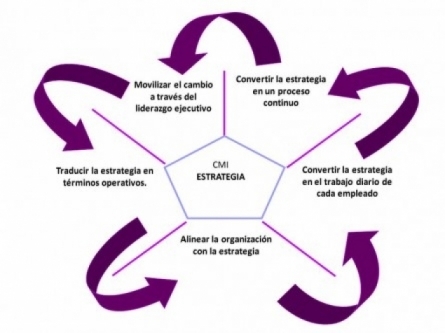

Este sistema de gestión sirvió como mecanismo para movilizar y guiar el proceso de cambio. Las empresas que lo implementaron exitosamente aprendieron a colocar la estrategia en el centro de sus procesos de gestión. ¿Cómo? A partir de cinco principios básicos de la Gestión de Enfoque Estratégico: Principio No. 1: Traducir la estrategia en términos operativos. La estrategia no puede ejecutarse si no se la comprende, y no se puede comprender si no se la puede describir. A partir de la pregunta ¿cuál es mi estrategia?, construya su mapa estratégico, una estructura lógica y completa que la describa en detalle. El mapa estratégico describe el proceso de transformar los activos intangibles en clientes y resultados financieros tangibles. Es la piedra angular de un nuevo sistema de gestión estratégica (Ver figuras 2a y 2b Mapa estratégico).  Figura 2a. Mapa estratégico.

Figura 2b. Mapa estratégico.

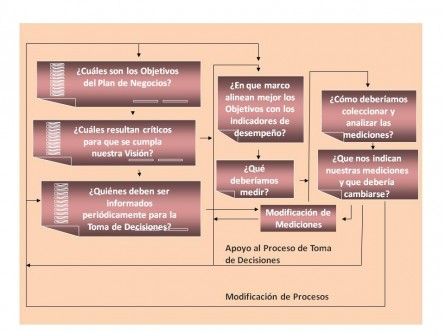

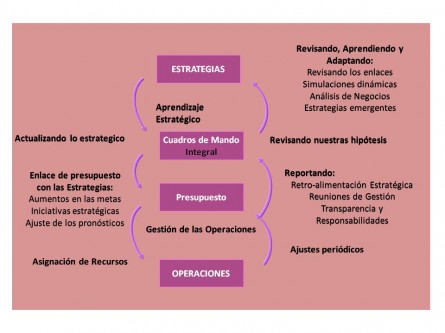

Principio No. 2: Alinear la organización con la estrategia. La sinergia es fundamental en el diseño de las organizaciones, tradicionalmente definidas en torno a funciones con un cuerpo de conocimiento, idioma y cultura propios. A menudo los "silos funcionales" se convierten en una barrera impidiendo el trabajo conjunto y la comunicación directa para la implementación de la estrategia. Las organizaciones enfocadas en la estrategia usan el "Balanced Scorecard" para romperla: reemplazan las estructuras formales de información por los temas y prioridades estratégicas (lo que verdaderamente importa) (Ver Figura 3. Alinear la Organización a sus Estrategias).  Figura 3. Alinear la Organización a sus Estrategias. Principio No. 3: Convertir la estrategia en el trabajo diario de cada empleado. Las organizaciones enfocadas en la estrategia exigen que todos los empleados tengan: · Una clara comprensión de los Objetivos y de los métodos para llevarlos a cabo. · La determinación de las nuevas capacidades requeridas para tener éxito. · Una alineación de las funciones tradicionales, de manera horizontal. · La clara definición de los tramos de autoridad, responsabilidad y transparencia. · La determinación explícita de una Visión de Futuro. · Un balance claro de los Activos Intangibles. · El Desarrollo personal, desde un área particular de Desempeño. · La Necesidad de Gestionar el Desempeño. Además, que estén alineados con la estrategia y puedan ejecutarla en su tarea diaria. En ese sentido, el "Balanced Scorecard" se centra en la comunicación y la formación, el desarrollo de objetivos personales y de equipo y en sistemas de incentivos y recompensas que relacionen el desempeño de la organización y el de los individuos. La Gestión basada en el Desempeño Consiste en un enfoque sistemático para mejorar el desempeño. Se lleva a cabo mediante un proceso constantemente en marcha, que debe permitir el establecimiento de los objetivos de desempeño estratégicos, de manera tal que permitan las mediciones del propio desempeño, la colección, el análisis, la evaluación y el empleo de los datos, para conducir las mejoras del Desempeño de la Gestión (Ver figura 4. Sistema para evaluar el desempeño).  Figura 4. Sistema para evaluar el desempeño. Principio No. 4: Convertir la estrategia en un proceso continuo. Para manejar la estrategia, el "Balanced Scorecard" exitoso usa el "proceso de circuito doble o doble bucle", que integra la gestión táctica (presupuestos financieros y revisiones mensuales) y la gestión de estrategia en un proceso uniforme y continuo. Vincula la estrategia con el presupuesto, cierra el circuito a través de sistemas de feedback efectivos y reuniones de gestión y, por último, prueba las hipótesis estratégicas con la información obtenida del sistema de feedback, aprende de los resultados y adapta la estrategia en consecuencia (Ver figura 5. La estrategia en un proceso continúo).  Figura 5. La estrategia en un proceso continúo. Principio No. 5: Movilizar el cambio a través del liderazgo ejecutivo. La condición más importante para el éxito es la capacidad del equipo ejecutivo de convertirse en dueño de la estrategia y participar activamente en ella. Si los que ocupan los escalones más altos de la organización no son líderes enérgicos del proceso, no habrá cambio, no se implementará la estrategia y se perderá la oportunidad de un desempeño revolucionario. En este "proyecto de cambio" el foco está en la movilización, en el impulso para poner en marcha el proceso (Ver figura 6. Motivar: Para convertir la formulación de las estrategias en una tarea de todos).

Figura 6. Motivar: Para

convertir la formulación de las estrategias en una tarea de todos.

En

este "proyecto de cambio", el foco está en la movilización, en el

impulso para poner en marcha el proceso.

Debe

quedar claro que la organización necesita ese cambio para "descongelarse".

Una

vez que la organización se moviliza, el foco pasa a la gobernabilidad.

Este

proceso define, demuestra y refuerza el nuevo valor cultural a la organización.

Finalmente, con el paso del tiempo, surge el nuevo sistema de gestión, un

verdadero sistema de gestión estratégica.

4. Conclusiones.

Hemos

definido los elementos que componen un CMI, y todo ello no garantiza una

implantación exitosa.

El

liderazgo que ejerza la alta dirección, una buena comunicación y participación

y la adecuada constitución y esfuerzo de los equipos de trabajo son, entre

otros, factores primordiales en la implantación.

Algunas

implantaciones con un buen diseño fracasan por no haber tenido en cuenta

ciertos aspectos clave en la implantación, como su relación con las personas,

sus responsabilidades y las barreras al cambio.

Dado

el enfoque integrador y global del CMI, implantarlo en una organización no es

sencillo y hay que trabajar con los siguientes aspectos:

Un modelo simple:

El

objetivo principal del modelo no es añadir burocracia o complicaciones, sino por

el contrario, simplificar la gestión al enfocarse en lo que es importante.

Lenguaje común:

El

nombre que se le da al modelo, a las perspectivas, y a los diferentes elementos

que lo componen es lo de menos.

Lo

importante es que las personas que han de utilizarlos lo consensuen.

Entender el modelo:

No

hay dos empresas iguales y tampoco dos implementaciones idénticas.

Las

empresas adaptan el modelo a sus propias necesidades.

Liderazgo:

La

implantación debe ser liderada al máximo nivel en la organización por ser un

proyecto integrador que requiere tiempo y esfuerzo de las personas en la

organización.

Comunicación:

Para

que el modelo sea aceptado y utilizado, debe ser entendido y aceptado por parte

de las personas que trabajan en la organización.

Participación:

También

ayuda en la interiorización del modelo la participación de determinadas

personas que puedan aportar valor, que, además, enriquecen el diseño de los

diferentes elementos que lo componen.

Equipo de proyecto:

Es

vital asignar un equipo de trabajo o facilitadotes que gestione la

implantación.

El

CMI debe ser un instrumento que simplifica y mejora la planificación y la

gestión a través de clarificar el modelo de negocio, priorizar lo que

verdaderamente importa.

5. Bibliografía.

·

The strategy focused

organization. Harvard Business School Press, Boston 1999. Kaplan

y Norton.

·

The Balanced Score Card. Harvard Business School

Press, Boston 1996. Kaplan y Norton.

·

El CMI. “Ayudando a implantar la estrategia”. Alberto Fernández. IESE.

·

Apuntes de Control de

Gestión. MBA Jorge Ramos. UABC – Maestría en Administración General de

Empresas.

|

|

|

|

publicado por

hacheaefe a las 00:23 · Sin comentarios

· Recomendar |

|

|

|

|

Sobre mí |

Héctor Alberto Faga

Escritor, poeta, novelista

»

Ver perfil

|

|

|

|

Al margen |

|

Hola a todos |

¡Bienvenidos al mundo de la Capacitación personal y empresarial!

En este blog encontrarán material práctico de capacitación destinado a empresarios, profesionales, gerentes de empresas, estudiantes y curiosos. |

| |

|